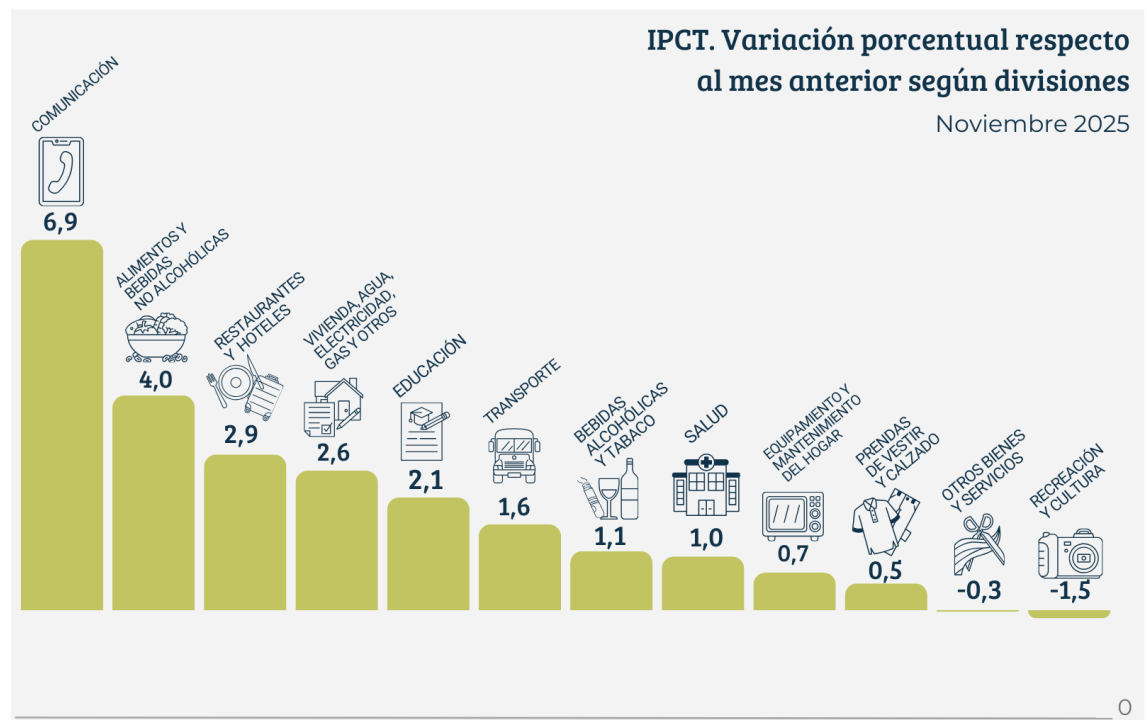

DESTINO DE LOS RECURSOS PERSONALES

Hábitos de ahorro en Argentina: La mayoría valora reservar dinero, pero pocos lo logran de forma regular

Un estudio reciente muestra que el 84% de los consultados prioriza el ahorro, aunque solo el 13,5% lo practica con frecuencia, mientras crece el interés por opciones de inversión diversificadas.

En un contexto económico desafiante, los hogares de niveles socioeconómicos medios enfrentan limitaciones para generar excedentes financieros. De acuerdo con un sondeo realizado en noviembre por la consultora Brain Network entre usuarios de segmentos ABC1 a C3 con acceso a servicios financieros como cuentas bancarias o billeteras virtuales, el 84% de los participantes considera relevante destinar fondos al ahorro. No obstante, el 56% llega a fin de mes sin resto disponible, el 30% reserva ocasionalmente y apenas el 13,5% lo hace de manera constante. Además, cerca del 52% reportó una reducción en su capacidad de ahorro en comparación con el año anterior.

Entre quienes logran reservar fondos con regularidad, el 35% identifica la adquisición de dólares como la opción más segura. “El 35% respondió que la única alternativa segura es comprar dólares. El porcentaje podría haber resultado mucho mayor en un país tan pendiente del dólar; sin embargo, lo que refleja es que casi dos tercios no está necesariamente de acuerdo con esto y evidencia una transformación en los hábitos en relación con el ahorro y la inversión”, explicó Lionel Holzman, CCO & Value Offer Head de Brain Network.

El estudio también revela una actitud predominantemente cautelosa frente al riesgo, especialmente en estratos de menores ingresos, donde se privilegia la disponibilidad inmediata de fondos a través de cuentas remuneradas. En cambio, en grupos de mayores recursos surge mayor disposición hacia instrumentos como fondos comunes de inversión, bonos, acciones y criptomonedas. Según los datos, el 35,3% presenta bajo conocimiento sobre opciones de inversión, el 55,3% un nivel intermedio y solo el 9,5% uno elevado. Apenas el 5,2% se define con un perfil de riesgo agresivo.

Los encuestados destacan como prioridades en la gestión de ahorros e inversiones la “simplicidad, rapidez y transparencia”.

Lorena Malatesta, VP de Marketing de IOL Inversiones, indicó: “En IOL Inversiones observamos que, en los últimos dos años, la preferencia dominante fue la búsqueda de cobertura: compra de dólares y cedears, impulsada por la inflación alta y la volatilidad cambiaria”. Agregó que se proyecta un desplazamiento hacia enfoques más equilibrados y de mayor plazo para 2026, en un entorno de inflación reducida y devaluación controlada. “Vemos un usuario más activo, más informado y con expectativas claras. Busca soluciones simples, globales y personalizadas”.

Auxtin Maquieyra, gerente comercial de Sailing Inversiones, señaló que los inversores buscan actualmente activos que protejan el capital y generen retornos moderados en dólares. “Las Obligaciones Negociables siguen siendo la inversión más utilizada, principalmente por su perfil conservador y las tasas atractivas en moneda dura que ofrecen compañías de primera línea”.

En la fintech Front, orientada a metas de ahorro, Alan McCarthy, CEO y cofundador, detalló: “Hoy el 63% de los usuarios tiene cedears, y dentro de ellos los tecnológicos son claramente los más elegidos”. También observó un incremento superior al 80% en la tenencia de acciones locales desde la asunción de Javier Milei.

La inteligencia artificial gana terreno en la orientación y personalización de propuestas. Los objetivos principales de quienes ahorran de forma sistemática incluyen, en respuestas múltiples, resguardo ante imprevistos (70%), viajes y vacaciones (casi 40%), fondo de retiro (25%), y en igual medida reformas habitacionales, cambio de vehículo o iniciativas emprendedoras (20%).

Más de economía